ГАПОУ ЧР

ГАПОУ ЧР В статье приведём пример расчёта и расскажем, почему калькулятор на сайте налоговой нужно перепроверять.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный Закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда Налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года.

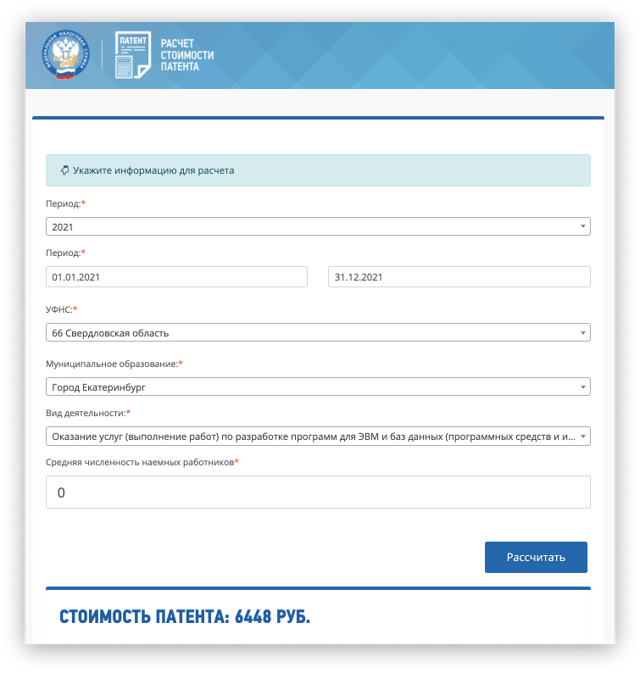

Например, калькулятор на сайте налоговой позволяет рассчитать стоимость патента в Свердловской области на 2021 год. Для программиста-одиночки в Екатеринбурге налог как будто 6448 ₽ в год.

Проверяем по первоисточникам.

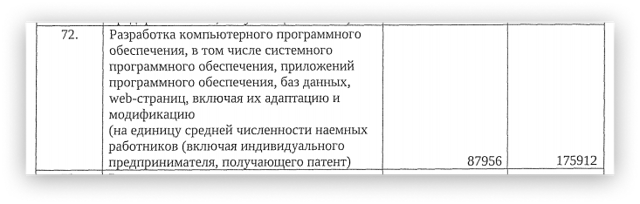

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2021 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

В законе на 2020 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2021 год, хотя это цифры для 2020 года. То есть пока на сайте налоговой расчёт не обновился.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год.

Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года.

Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.

В каких регионах уже приняты законы о патенте на 2021 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2021 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.

Статья актуальна на 19.03.2021

Инструкция: как рассчитывается налог на прибыль

Рассчитать налог на прибыль ООО и других компаний несложно, если использовать формулу, приведенную в статье, или воспользоваться специальными онлайн-калькуляторами:

- для расчета НДС;

- для расчета НДФЛ;

- для расчета налога на имущество.

Что представляет собой налог на прибыль

Этот прямой налог взимается с юридических лиц, а рассчитывается он на базе величины образовавшейся по итогам отчетного периода конечной прибыли — с доходности учреждения, полученной после вычета расходной части. Регулируются платежные операции главой 25 НК РФ.

Юридические лица обязаны отчислять определенный процент своего дохода и направлять эту сумму в бюджетную систему РФ. В 2022 году расчет налогооблагаемой прибыли — важнейшая операция, которую бухгалтер обязан выполнить правильно. Если фискальный платеж исчислен с ошибками, организации грозят штрафы от ИФНС.

Налогоплательщиками выступают юридические лица, получающие прибыль и находящиеся на общем режиме налогообложения. Иностранные предприятия (в том числе работающие через российских представителей), ведущие бизнес на территории Российской Федерации и получающие доход от финансово-хозяйственной деятельности в РФ, обязаны рассчитать и перечислить платеж в бюджет.

От уплаты налога освобождаются:

- плательщики на специальных налоговых режимах (УСН, ЕСХН, ПСН);

- индивидуальные предприниматели;

- компании, занимающиеся игорным бизнесом;

- организации, принимающие участие в подготовке к масштабным событиям государственного значения (например, к чемпионату мира по футболу в России).

Основные ставки

Выполняйте расчет налогооблагаемой базы по налогу на прибыль по ставке на 2022 год — 20% от полученной прибыли. До 2016 г. организации отчисляли 18% в региональный и 2% в федеральный бюджет. С 2017 по 2024 г. действует иная разбивка по уровням бюджета (приказ ФНС № ММВ-7-3/572@ от 19.10.2016).

В 2022 году налогоплательщики перечисляют 17% в бюджет региона и 3% в федеральную казну (ст. 284 НК РФ). Органы местного самоуправления вправе снизить налоговую ставку по платежу в бюджет субъекта. Региональную ставку снижают до 12,5%. Минимальная общая ставка — не ниже 15,5%.

В каждом регионе установлены минимальные значения для отдельных видов налогоплательщиков.

К примеру, в Москве снижение налогового бремени до 12,5% ИФНС подтверждает предприятиям, трудоустраивающим инвалидов, производящим автотранспортные средства или представляющим особые экономические зоны, технополисы и индустриальные парки.

В Санкт-Петербурге уплачивают облегченный региональный взнос в размере 12,5% только те плательщики, которые работают на территории особой экономической зоны.

Некоторые категории налогоплательщиков уплачивают сбор по специальным ставкам, начисленные суммы по которым направляются исключительно в федеральный бюджет. Специальные ставки действуют для следующих категорий плательщиков по отдельным видам доходов:

- иностранные компании, не имеющие российского представительства, добывающие углеводородное сырье, и контролируемые иностранные компании — 20%;

- зарубежные фирмы без представительства в России уплачивают сбор с доходов от сдачи в аренду транспортных средств и при международных перевозках — 10%;

- российские предприятия делают выплаты с дивидендов зарубежных и российских компаний и с дивидендов от акций по депозитарным распискам — 13%;

- иностранные компании, получающие дивиденды от российских предприятий, и владельцы доходности по государственным, муниципальным ценным бумагам — 15%;

- компании, получающие доход от процентов по муниципальным ценным бумагам и прочие доходы согласно пп. 2 п. 4 ст. 284 НК РФ, — 9%.

Освобождаются от уплаты сбора медицинские и образовательные учреждения, резиденты особых экономических зон и свободной экономической зоны в Крыму и г. Севастополе, организации, участвующие в инвестиционных проектах регионов и действующие на территории опережающего социально-экономического развития.

Формула расчета

Вся последовательность этапов при исчислении и уплате налога на прибыль организации сводится к использованию формул. Цифры для них вы найдете в бухгалтерском балансе и в отчетности.

Для вычисления величины дохода воспользуйтесь формулами налогооблагаемой прибыли:

ТНП = Д – ПНО + ОНА – ОНО,

ТНУ = Р – ПНО + ОНА – ОНО,

где:

- Д — доходы предприятия;

- Р — расходы предприятия;

- ПНО — постоянные налоговые обязательства;

- ОНА — отложенные налоговые активы;

- ОНО — отложенные налоговые обязательства;

- ТНП — текущий налог на прибыль;

- ТНУ — текущий налоговый убыток.

Таким образом, формула текущего налога на прибыль состоит из таких показателей: доходов предприятий за вычетом постоянных налоговых обязательств и отложенных налоговых активов за вычетом отложенных налоговых обязательств.

А это общая формула расчета:

Примеры расчета

Разберем пример, как рассчитать налог на прибыль за финансовый год. Допустим, предприятие находится на общей системе налогообложения. Доход за отчетный период составил 6 000 000 руб. Издержки за этот же срок — 2 000 000 руб. Таким образом, чистая прибыль: 6 000 000,00 – 2 000 000,00 = 4 000 000,00. Проводим расчет:

- Отчисления в региональный бюджет составят: 4 000 000,00 × 17% = 680 000,00 руб.

- Процент, уплачиваемый в федеральный бюджет: 4 000 000,00 × 3% = 120 000 руб.

- Общий платеж: 680 000,00 + 120 000,00 = 800 000,00 руб.

Вот инструкция, как определить сумму налога на прибыль, если организация относится к категории налогоплательщиков, которые платят в бюджет региона по льготной ставке 12,5%:

- Местный бюджет: 4 000 000,00 × 12,5% = 500 000,00 руб.

- Федеральная казна: 4 000 000,00 × 3% = 120 000,00 руб.

- Общий платеж: 500 000,00 + 120 000,00 = 620 000,00 руб.

Разберем еще один пример расчета для ООО. По отчету о финансовых результатах по форме № 2 ООО «Компания» получила доход в размере 600 000,00 руб. Структура издержек:

- 5000 руб. — постоянное налоговое обязательство;

- 6500 руб. — отложенные налоговые активы;

- 35 000 руб. — начисленная амортизация (линейный способ бухучета);

- 50 000,00 руб. — нелинейная амортизация — для целей налогообложения.

- Отложенное налоговое обязательство составляет: 15 000 (50 000 — 35 000) × 20% = 3 000 руб.

- Налог на прибыль за отчетный период: 600 000,00 × 20% (17% + 3%) = 120 000,00 руб.

- Отразим бухгалтерские записи по показателям в таблице:

| Дт 99 Кт 68 | 120 000,00 | Учтен налоговый платеж за отчетный год |

| Дт 99 Кт 68 | 5000,00 | Проведено постоянное налоговое обязательство |

| Дт 09 Кт 68 | 6500,00 | Зачтены отложенные налоговые активы |

| Дт 68 Кт 77 | 3000,00 | Принято отложенное налоговое обязательство |

Налоговые декларации надо отправить в территориальную ИФНС. Организация распределяет суммы платежа равномерно и уплачивает их авансом — ежемесячно или ежеквартально в течение всего отчетного периода. После завершения года бухгалтер перечисляет остаточную сумму налога на прибыль.

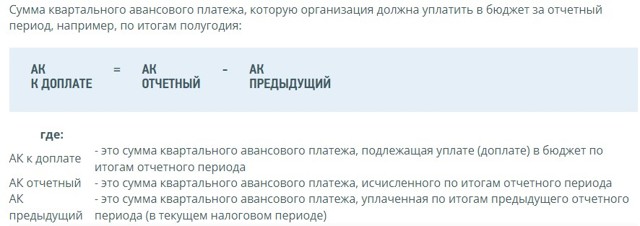

Авансовые платежи

Если доходность организации составила не более 15 млн руб. (квартал) за предшествующий налоговый период, то она вправе платить аванс ежеквартально. Сумма рассчитывается из фактической величины дохода.

Если предприятие имеет доходность свыше 15 млн руб., то авансы перечисляют ежемесячно. Расчет проводят исходя из предполагаемого уровня доходов по отчетным данным предшествующего квартала.

Для авансов используют такую формулу налога на прибыль корпораций и организаций:

Расходы и доходы организации

Доход — это поступления от основных видов финансово-хозяйственной деятельности учреждения. Доходом признается выручка предприятия от сторонних ресурсов. Такими источниками станут средства, полученные от арендованного имущества, предоставленных займов и пр.

При расчете платежа принимаются чистые доходы — без отчислений на добавленную стоимость, акцизных сборов и пр. Для подтверждения необходимо приложить сопроводительную документацию — платежные поручения, счета, учетные данные из книги доходов и расходов.

Расходы — это издержки, направленные на удовлетворение производственных, общехозяйственных и основных нужд организации (заработная плата, материалы, оборудование и пр.). Расходы бывают и косвенными, например траты, направленные на погашение процентов по кредитам. Все издержки надо экономически подтвердить и обосновать документально.

Какие расходы вычитаются из доходов

Чтобы узнать величину чистой прибыли, доходы вычитают из расходов. Все расходы документально подтверждают и экономически обосновывают. Для этого бухгалтер обязан корректно составлять и вести первичную и налоговую документацию. При расчете величины прибыли учитываются следующие издержки:

- производственные;

- общехозяйственные;

- представительские;

- транспортные;

- рекламные, но не более 1% реализационной выручки;

- расходы на обучение и повышение квалификации персонала;

- проценты по займам и кредитам.

Какие расходы не учитываются при расчете

При исчислении налога на прибыль не учитывают:

- взносы в уставный капитал;

- пени и штрафы;

- имущество и денежные средства, переданные в расчет по кредитам и займам;

- аванс за товар или услугу;

- стоимость имущественных объектов, переданных безвозмездно, и расходов на передачу;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников и пр.

Полный список расходов, которые не учитываются при расчете, приведен в ст. 270 НК РФ.

Признание доходов и расходов

Момент признания доходов и расходов — период, в котором проводятся поступления или издержки, учитываемые при расчете. Момент признания напрямую зависит от метода признания доходов и расходов. Выделяют кассовый метод и метод начисления.

Если организация выбрала кассовый способ, то доходы ей надлежит отражать в учете при их непосредственном поступлении, а расходы — в момент списания денежных средств. Отметим, что кассовый метод доступен только тем, кто вправе вести упрощенный учет. Кассовый метод нельзя использовать банковским организациям.

При методе начисления все доходы и расходы проводятся в бухгалтерском учете при их возникновении, а уплата налога отражается по датам, подтвержденным первичными документами. Фактическая дата оплаты значения не имеет.

Какая налоговая база при убытках организации

По правилам, прибыль предприятия не отрицательная величина. Если в результате работы за отчетный период зарегистрировали убыток, налогооблагаемая база, а следовательно, и налог на прибыль считаются нулевыми. Налоговая декларация по итогам года должна подаваться в любом случае, независимо от финансовых результатов деятельности учреждения.

Налог на прибыль в 2021 году

Ставка налога на прибыль в 2021 году будет изменена для IT-организаций и производителей электроники — они смогут платить налог по пониженному тарифу.

Изменения коснутся и производителей печатной продукции, которые теперь могут уменьшить налоговую базу на больший процент.

Что такое налог на прибыль и кто его платит

Налог на прибыль — это прямой налог, взимаемый не только с российских организаций, но и иностранных, которые осуществляют деятельность на территории РФ через постоянные представительства или получают прибыль от источников в РФ.

Налогоплательщики налога на прибыль обозначены в п. 1 ст. 246 НК РФ.

Не платить налог имеют право налогоплательщики, которые используют спецрежимы УСН и ЕСХН, плательщики налога на игорный бизнес и участники проекта «Инновационный центр «Сколково» (ст. 246.1, 346.1, 346.11, 346.26 НК РФ).

Как рассчитать налог на прибыль

Налог рассчитывается на основе дохода от деятельности организации — из него вычитаются соответствующие скидки и вычеты.

Объект налогообложения

Доходы включают в себя выручку не только от основной деятельности организации, но и от всех дополнительных. При расчёте доходы учитываются без НДС и акцизов.

Доходы могут быть от реализации товаров, работ и услуг, так и внереализационными, что не указаны в ст. 249 НК РФ. Внереализационные доходы — это, например, сдача помещения в аренду или проценты от банковского вклада.

Расходы — это все затраты организации, которые подтверждены документально. Как и доходы, они могут быть реализационными и внереализационными. Первые связаны с производством и реализацией продукции, услуг и работ, вторые не связаны с ними напрямую (например, проценты по кредитам). Внереализационные расходы перечислены в ст. 265 НК РФ.

Реализационные расходы могут быть как прямыми, так и косвенными. К прямым относят:

Косвенные реализационные расходы включают все остальные затраты, не относящиеся к перечисленным.

Расчёт налога

Налог рассчитывается по итогам календарного года, который в этом случае и является отчётным периодом. Расчёт производится на основе доходов и расходов, которые налогоплательщик может признать таковыми.

Вычислять сумму налога можно двумя различными способами. При использовании метода начисления даты признания доходов/расходов не зависят от фактических дат поступления средств и оплаты расходов, а признаются в отчётном периоде. При использовании кассового метода признаются фактические даты доходов/расходов.

Формула для расчёта выглядит следующим образом:

Порядок составления налоговой базы приведён в cт. 315 НК РФ. В ней обязательно должны содержаться:

-

Период определения налоговой базы.

-

Сумма доходов от реализации.

-

Сумма расходов, уменьшающих сумму доходов от реализации.

-

Прибыль (убыток) от реализации.

-

Сумма внереализационных доходов.

-

Сумма внереализационных расходов.

-

Прибыль (убыток) от внереализационных операций.

-

Итого налоговая база за отчётный период.

Из налоговой базы нужно вычесть сумма убытка, подлежащего переносу в порядке, предусмотренном ст. 283 НК РФ.

Важно: для разных ставок (основной и всех специальных) налоговая база определяется отдельно.

Основная ставка налога на прибыль организаций в 2021 году

Налоговые ставки определены в ст. 284 НК РФ. Основная ставка налога на прибыль в 2021 году составляет 20%. При этом 3% из них идут в Федеральный бюджет, а 17% в региональный.

Для отдельных категорий налогоплательщиков ставка может быть понижена вплоть до 12,5%. Такое решение могут принять законодательные органы субъектов РФ. Однако, ставка может быть ещё ниже: налогоплательщики, которые могут воспользоваться льготой перечислены в п. 1 и п. 1.7 ст. 284 НК РФ, п. 3 ст. 284.1 НК РФ, п. 3 ст. 284.3 НК РФ, п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ.

Специальные ставки

Налоговым Кодексом РФ предусмотрены и специальные ставки, размер и распределение между Федеральным и Региональным бюджетом отличаются от основной.

На прибыль по ценным бумагам, выпущенным российскими организациями, сведения о которых не были предоставлены налоговому агенту, действует налоговая ставка 30%. Проценты, полученные владельцами государственных, муниципальных и иных ценных бумаг облагаются налогом в размере 15%.

Есть много других специальных ставок, включая ставки, равные 0%. Например, нулевая ставка может быть применена к прибыли организаций, которые являются участниками региональных инвестиционных проектов.

Изменения в ставках по налогу на прибыль с 2021 года

Налог на прибыль в 2021 году для отдельных категорий налогоплательщиков изменён.

Производители печатной продукции с 1 января могут уменьшить налоговую базу на 30% стоимости бракованной продукции. До вступления в силу Федерального закона от 15.10.2020 N 323-ФЗ производители могли уменьшить базу только на 10%.

Для IT-компаний и производителей электронной продукции порядок налогообложения также изменён с 1 января. Компании смогут воспользоваться льготой, при которой налоговая ставка будет равняться 3%, которые будут идти в Федеральный бюджет.

Чтобы применять пониженную ставку, организации должны следовать следующим правилам:

-

Доля доходов от основного вида деятельности должна составлять не менее 90%.

-

Количество работников, занятых этой деятельностью, должно быть не менее 7 человек.

-

IT-компании должны иметь государственную аккредитацию, а производители электроники включены в специальный реестр.

Распределение основной ставки между Федеральным бюджетом (3%) и бюджетом Субъекта РФ (17%) сохранится до 2024, а затем будет изменено на 18%/2%. В 2017-2022 Субъекты РФ могут понижать ставку до 12,5%, а затем смогут только до 13,5%.

C 1 января вступили в силу поправки, которые устанавливают не только пониженные ставки на налог на прибыль (п. 1.15 ст. 284 НК РФ). Пониженные тарифы можно применять также к страховым взносам (пп. 3 п. 1 и п. 5 ст. 427 НК РФ) и налогу на добавленную стоимость (пп. 26 п. 2 ст. 149 НК РФ).

Подверглась изменениям и форма отчётности — декларации за 2020 год подаются с учётом нововведений.

Сдать электронную отчётность поможет сервис «Астрал.Отчёт 5.0». Программа позволяет отправлять документы по актуальным формам из любого места, где есть доступ к интернету.

База для начисления страховых взносов в 2021 году

- Главная ›

- Статьи ›

- База для начисления страховых взносов в 2021 году

Обычно к середине года у ряда сотрудников зарплаты приближаются к установленным государством, лимитам по уплате страховых взносов, а потому все чаще обращаются к предельной базе страховых взносов в 2021 году. Напомним, что отчисления в бюджет производятся до тех пор, пока заработок не превысит установленного Налоговым кодексом ограничения – по взносам на пенсионное обеспечение в пределах лимита, по «больничным» — обнуляются.

Предельная величина базы страховых взносов 2021 года изменилась по сравнению с прошлым годом, поэтому нелишне напомнить, что при расчетах работодатели должны применять новые значения.

Взаимосвязь тарифов с предельной базой по взносам

Размер тарифов по взносам закреплен в ст. 425 НК РФ. Пока сумма облагаемых доходов определенного работника не достигнет установленного лимита, компания использует обычные ставки. Если заработок физлица станет больше, чем величина базы для начисления взносов – можно применять пониженные тарифы.

Отразим взаимосвязь тарифа и базы в таблице:

| Назначение взносов | Тариф для доходов, не превысившим предельную базу | Тарифы для доходов свыше лимита | Чем регулируется |

| На пенсионное страхование | 22% | 10% | пп. 1 п. 2 ст. 425 НК |

| На социальное страхование | 1,8% для иностранцев и лиц без гражданства (за искл. высококвалифицированных специалистов) 2,9% — для остальных физлиц | 0% | пп. 2 п. 2 ст. 425 НК |

| В медстрах | 5,1% | 5,1% | пп. 3 п. 2 ст. 425 НК |

По взносам от несчастных случаев тариф для компании ежегодно устанавливает ФСС, в зависимости от вида деятельности (ст. 21 Федерального закона от 24.07.1998 № 125-ФЗ). Предельная величина базы для начисления взносов на травматизм законом не предусмотрена. Поэтому ставка для компании не зависит от дохода работника и не меняется в течение года.

На размер доптарифов в ПФР, применяемых на вредных или опасных производствах, ограничения также не влияют.

Предельная величина базы страховых взносов – 2021

Лимиты по взносам законодатели пересматривают ежегодно. На 2021 г. суммы ограничений приведены в Постановлении Правительства РФ от 26.11.2020 № 1935.

Предельная база для начисления взносов 2021 составляет:

- на ОПС 1 465 000 руб.;

- для соцстраха 966 000 руб.

Для расчетов доходы учитываются нарастающим итогом с 1 января текущего года, по каждому физлицу отдельно. Приведем пример применения лимитов в начислениях.

Пример

Оклад работника 138 500 руб. За 2021 г. он заработал 1 662 000 руб. То есть зарплата, начисленная работнику за текущий год, больше, чем предельная база для начисления взносов 2021:

- по взносам на ОПС – с ноября 2021 г. (за январь-октябрь 138 500 х 10 мес.= 1 385 000 руб., в ноябре зарплата с начала года составила 138 500 х 11 мес. = 1 523 500 руб.);

- по вносам в ФСС на ВнИМ – с июля 2021 г. (с начала года по июнь 138 500 х 6 мес. =831 000 руб., по июль включительно 138 500 х 7 мес. =969 500 руб.).

Поэтому бухгалтерия компании при расчете взносов за 2021 г. использовала 2 тарифа – обычный и пониженный. Всего было начислено взносов:

1) на ОПС 1 465 000 х 22% + (1 662 000 – 1 465 000) х 10% = 342 000 руб., в т.ч. :

- с января по октябрь 138 500 х 22% х 10 мес. на сумму 304 700 руб., по 30 470 руб. в месяц;

- за ноябрь: в пределах лимита (1 465 000 — 1 385 000) х 22% + свыше лимита (1 523 500 – 1 465 000) х 10%= 23 450 руб.;

- за декабрь, т.к. вся сумма 138 500 х 10% = 13 850 руб.;

2) в соцстрах 966 000 х 2,9% + (1 662 000 – 966 000) х 0% = 28 014 руб., т.е.:

- с января по июнь по 4016,50 руб., всего на сумму 138 500 х 2,9% х 6 мес. = 24 099 руб.;

- в июле только с разницы, превышающей лимит: (966 000 – 831 000) х 2,9% = 3915 руб.

3) в медстрах, т.к. нет установленного лимиты, взносы были перечислены со всей суммы заработка, всего на сумму 138 500 х 5,1% х 12 мес. = 84 762 руб., по 7063 руб. в месяц.

4) в ФСС по НСиПЗ тариф компании 0,6%, поэтому взносы составили 138 500 х 0,6% х12 мес. = 9972 руб.

По спецоценке должность работника не признана вредной или опасной, поэтому доптарифы ПФР не применяются.

Всего за 2021 г. компания перечислила за работника взносов: в ПФР 342 000 + в ФСС на ВнИМ 28 014 + в ФФОМС 84 762 + ФСС по НС 9972 = 464 748 руб.

Применение базы страховых взносов 2021 года для компаний с льготными тарифами

Для отдельных компаний ст. 427 НК РФ предусмотрена возможность применения льготных ставок по взносам. Например, в 2021 г.

пониженные тарифы могут применять резиденты экономической зоны Калининградской обл., порта Владивосток, производители анимационной продукции, разработчики электронной продукции и др.

Для них действует другое правило применения базы для исчисления взносов в 2021 г. (п. 2 ст. 427 НК):

- пока доходы физлица не превысят предельной величины базы для начисления взносов, компания применяет установленный для нее льготный тариф;

- после того, как заработок достигнет утвержденного лимита, взносы не начисляются.

Взносы на травматизм и по доптарифам Пенсионного фонда в любом случае начисляются за весь год, без каких бы то ни было ограничений.

Пример

В компании, занимающейся производством мультфильмов, оклад художника-аниматора в 2021 г. 82 000 руб. в месяц. Весь год он отработал полностью, поэтому зарплата составила 984 000 руб.

Взносы бухгалтер начисляет по тарифам, установленным пп. 6 п. 2 ст. 427 НК:

- в ПФР 8%;

- в ФСС ВнИМ 2%;

- в ФФОМС 4%.

За весь год с доходов художника-аниматора было начислено взносов:

- в ПФР, т.к. заработок меньше, чем действующая величина базы для начисления страховых взносов, под налогообложение попала вся начисленная сумма 984 000 х 8% =78 720 руб.;

- на соцстрах начислено лишь в пределах базы для страховых взносов в 2021 году: 966 000 х 2% =19 320 руб.;

- в ФФОМС взносы исчислены со всего заработка 98 4000 х 4% =39 360 руб.

Всего компания перечислила за художника-аниматора 78 720 + 19 320 + 39 360 = 137 400 руб. взносов, не считая сумм, начисленных за травматизм.

Как применяется база для начисления страховых взносов в 2021 г. субъектами МСП

Согласно пп. 17 п. 1 ст. 427 НК субъекты МСП с дохода выше МРОТ могут использовать пониженные ставки по взносам – в ПФР 10%, в ФСС по ВнИМ 0%, в ФФОМС 5%. Для зарплат в пределах федерального МРОТ (в 2021 г. 12792 руб., ст. 3 Федерального закона от 29.12.2020 № 473-ФЗ) используются обычные тарифы.

Для заработков свыше МРОТ для субъектов МСП действуют другие ставки (п. 2.1 ст. 427 НК):

- в ПФР 10%;

- в ФСС ВнИМ 0%;

- в ФФОМС 5%.

Приведем пример начисления взносов компанией малого бизнеса.

Пример

Работник ИП, включенного в перечень субъектов МСП, получает зарплату в размере 135 000 руб. в месяц.

Год он отработал полностью, всего ему было начислено 1 620 000 руб. Предельного уровня по взносам в ФСС его зарплата достигла в августе 2021 г. (135 000 х 7 мес. = 945 000 руб., 135 000 х 8 мес.

= 1 080 000 руб.), на пенсионное страхование – в ноябре 2021 г. (135 000 х 10 мес. = 1 350 000 руб., 135 000 х 11 мес. = 1 485 000 руб.

), поэтому бухгалтер начислила взносы за год по разным тарифам:

1) В ПФР с января по ноябрь:

12 792 х 22% + (135 000 – 12 792) х 10% = 15 035,04 руб.

За ноябрь расчет такой же, т.к. доход в пределах МРОТ за ноябрь еще входил в предельную базу (135 000 х 10 мес. + 12 792 = 1 362 792 руб., 1 36 2792 < 1 465 000).

За декабрь вся зарплата облагалась уже по пониженному тарифу 10%: 135 000 х 10% = 13 500 руб.

Всего было начислено 15 035,04 х 11 мес. + 13 500 = 178 885,44 руб.

2) В ФСС:

с января по июль по 12 792 х 2,9% = 370,97 руб. В августе, т.к. доход до МРОТ еще входил в предельную базу (135 000 х 7 мес. + 12 792 = 957 792 руб., 957 792 < 966 000 руб.) также было начислено 370,97 руб. С сентября взносы больше не начислялись, поэтому общая сумма составила 370,97 х 8 мес. = 2967,76 руб.

3) В ФФОМС весь год единый тариф – по 12 792 х 5,1% + (135 000 – 12 792) х 5% =6762,79 руб., всего 6762,79 х 12 мес. = 81 153,48 руб.

Всего ИП перечислил за работника 178 885,44 + 2967,76 + 81 153,48 руб. =263 006,68 руб.

Таким образом, на порядок расчета влияет не только величина предельной базы по взносам, но и тариф, применяемый компанией.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

© 2006 — 2022 Все права защищены.

При полном и частичном использовании материалов, активная ссылка на spmag.ru обязательна, при условии соблюдения правил перепечатки.

Транспортный налог в 2021 году: таблица, ставки, изменения

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили.

Также транспортный налог платят компании и физлица (в т. ч.

ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

Бесплатно заполнить и сдать через интернет декларацию по транспортному налогу за 2020 год

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата.

Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг.

Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,25 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

Эта разница в терминологии имеет существенное значение для целей уплаты транспортного налога. Как было сказано выше, им облагаются только зарегистрированные транспортные средства. Поэтому в отношении «беспилотников» со взлетной массой от 0,25 кг до 30 кг платить транспортный налог не нужно (письмо ФНС от 11.02.19 № БС-4-21/2295@).

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Основные изменения в транспортном налоге на 2021 год

Напомним: с 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. «Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам»).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации.

ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года.

За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

Подать заявление о льготе через интернет Подать бесплатно

Сдавать в 2021 году декларацию по транспортному налогу за 2020 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. «Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц»). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2021 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. «Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2021 год»).

Организации самостоятельно рассчитывают авансовые платежи и налог по итогам года и вносят их в бюджет в установленные сроки.

С 2021 года налоговики также определяют сумму налога (на основании имеющихся у них сведений) и рассылают организациям сообщения по форме, утвержденной приказом ФНС от 05.07.19 № ММВ-7-21/337@ . Сообщение присылают не позднее 6 месяцев после даты уплаты налога.

Если налогоплательщик считает, что инспекторы рассчитали налог неверно, он может выразить свое несогласие. В этом случае нужно направить в ИФНС пояснения и подтверждающие документы.

Получать от ИФНС уведомления о сумме транспортного налога и формировать платежки в один клик Сформировать бесплатно

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Информацию об актуальных ставках транспортного налога в том или ином регионе можно найти при помощи специального сервиса на сайте ФНС. Для этого нужно указать в соответствующих полях данные о налоговом периоде (год, за который платится налог) и регионе. После этого надо нажать кнопку «Найти» и перейти по ссылке «Подробнее» (находится напротив появившихся сведений о региональном законе).

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

- 1,1 — в отношении легковых автомобилей стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей стоимостью от 5 млн. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей стоимостью от 10 млн. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Перечень таких автомобилей на 2021 год размещен на сайте Минпромторга. При использовании данного списка надо учитывать, что в отношении некоторых из них введены дополнительные ограничения.

Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. К примеру, по автомобилям BMW M240i xDrive с бензиновым двигателем объемом 2 998 куб. см.

коэффициент применяется только в том случае, если с даты выпуска прошло от 2 до 3 лет включительно.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@.

В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах.

Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2021 год по дорогостоящему автомобилю 2021 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно». Следовательно, придется применить повышающий коэффициент.

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2021 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2021 год применять повышающий коэффициент не требуется.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто.

Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля (подп. 1 п. 1 ст. 21 НК РФ).

Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Льготы по транспортному налогу

Так же как и ставки, льготы определяются на уровне субъектов РФ. В статье 361.1 НК РФ., которая называется «Налоговые льготы», установлен лишь общий порядок их использования.

В частности, в ней сказано, что для применения льготы налогопательщику нужно подать в ИФНС заявление.

Однако, если заявление о льготе не подано, налоговики должны применить ее самостоятельно на основании имеющихся у них данных.

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции.

В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства.

Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

Налоговый Кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ). А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска.

При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.

: «В каком случае угнанные транспортные средства не облагаются налогом».

Также не облагаются налогом тракторы, самоходные комбайны всех марок и специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания). Освобождение действует, если ТС зарегистрированы на сельскохозяйственных товаропроизводителей и используются при сельхозработах.

Бесплатно подать уведомление о переходе на ЕСХН и сдать отчетность по налогу

Кроме этого, под налог не попадают промысловые морские и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Организациям и ИП, которые осуществляют пассажирские и (или) грузовые перевозки, не надо платить налог за пассажирские и грузовые морские, речные и воздушные суда, находящиеся в их собственности (на праве хозяйственного ведения или оперативного управления).

Расчет транспортного налога в 2021 году

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

Отчетность по транспортному налогу в 2021 году

«Транспортную» декларацию за 2020 год нужно сдать только тем компаниям, которые были реорганизованы или ликвидированы до конца этого года (см. «Налоговики сообщили, какие организации должны сдать декларацию по транспортному налогу за 2020 год»). «Промежуточные» декларации (расчеты) по итогам отчетных периодов не предусмотрены.

С 1 января 2021 года статья 363.1 НК РФ, устанавливающая обязанность по представлению «транспортной» декларации, прекращает действовать (п. 3 ст. 3 Федерального закона от 15.04.19 № 63-ФЗ). Следовательно, сдавать отчетность по окончании 2020 года и более поздних периодов не надо.

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Бесплатно заполнить и сдать через интернет декларацию по транспортному налогу за 2020 год

Сроки уплаты транспортного налога

С 2021 года срок уплаты — единый для всей страны: организации перечисляют налог до 1 марта следующего года (п. 68 ст. 2 Федерального закона от 29.09.19 № 325-ФЗ). Это правило начало действовать с уплаты налога за 2020 год.

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. Начиная с 2021 года, срок перечисления стал единым для всей страны — вносить авансовые платежи нужно не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

Новое в расчете НДФЛ с 2021 года

С 2021 года налог на доходы физических лиц (НДФЛ) рассчитывается по новому в связи с принятием Федерального закона от 23.11.2020 №372-ФЗ.

Данным законом введены в НК РФ понятия «основная налоговая база» и «совокупность налоговых баз». Совокупность налоговых баз – это сумма налоговых баз, которые указаны в пункте 2.1 статьи 210 НК РФ.

Для налоговых резидентов РФ в неё, в частности, входят доходы:

- от долевого участия;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС

- иные доходы, которые считаются основной налоговой базой (пп. 9 п. 2.1 ст. 210 НК РФ).

К основной налоговой базе относятся следующие виды доходов: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие доходы, выплачиваемые работникам.

Пороговое значение и прогрессивную ставку НДФЛ необходимо применять в отношении совокупности баз.

Ставка НДФЛ 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты, превысят 5 миллионов рублей. Налоговые вычеты применяются в прежнем порядке (ст. 210, п. п. 1, 1.4 ст.

225 НК РФ). Если налоговая база с начала года превысит 5 миллионов рублей, то НДФЛ определяется следующим образом: 650000 руб. (5 млн руб. x 13 %) + 15 % с разницы между общей суммой доходов и 5 млн. руб.

Наряду с этим, в соответствии с абзацем 4 пункта 1 статьи 224 НК РФ, прогрессивная шкала не применяется, в частности, к следующим доходам, облагаемым по ставке 13 %:

доходам (п. 1.1 ст. 224 НК РФ) от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нём;

в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

подлежащим налогообложению доходам, полученным в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Пунктом 3 статьи 2 Закона от 23.11.

2020 № 372-ФЗ в период до 2023 года при расчёте НДФЛ с доходов резидентов лимит 5 миллионов рублей и прогрессивную шкалу ставок необходимо применять отдельно к каждой налоговой базе.

С 2023 года при расчёте НДФЛ повышенная ставка уже будет определяться к совокупности налоговых баз, за исключением доходов от долевого участия в виде дивидендов.

Налоговую базу по дивидендам нужно как до 2023 года, так и после определять отдельно и к ней применять прогрессивную шкалу ставок (п. 3 ст. 214 НК РФ).

Установленная в Законе № 372-ФЗ возможность применения повышенной ставки НДФЛ (15 %) в отношении каждой налоговой базы, а не совокупности всех баз применяется исключительно к порядку исчисления и уплаты НДФЛ налоговыми агентами. В 2021 и 2022 годах они должны сравнивать каждую из указанных налоговых баз с лимитом 5 миллионов рублей, а НДФЛ считать по повышенной ставке, только если какая-либо из них превысит этот лимит.

Если же по итогам года сумма налоговых баз, для которых предусмотрено применение ставки 15 %, в совокупности превысит 5 миллионов рублей (пусть даже все такие доходы получены у одного налогового агента), то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога. Поскольку общий порядок расчёта НДФЛ, закреплённый в Налоговом кодексе, применяется начиная с 01.01.2021.

Если в 2021 году физлицо получает доход от нескольких налоговых агентов — от каждого в пределах 5 миллионов рублей, но в сумме получится более 5 миллионов рублей, то НДФЛ с суммы превышения совокупной налоговой базы над 5 миллионами рублей уплачивается таким физическим лицом самостоятельно до 1 декабря 2022 года на основании направленного налоговым органом налогового уведомления об уплате налога (п. 6 ст. 228 НК РФ).