ГАПОУ ЧР

ГАПОУ ЧР В статье рассмотрим пример расчета и уплаты земельного налога за 2021 год в 1С. Вы узнаете, как в программе:

- настроить расчет земельного налога;

- заполнить льготу по земле;

- рассчитать Налог автоматически за 4 квартал;

- посмотреть сроки уплаты в бюджет;

- найти помощник уплаты земельного налога.

Пример

Организация (г. Москва) владеет земельными участками с кадастровой стоимостью:

- в Москве — 14 000 000 руб.;

- в Самаре — 2 518 000 руб.

Участок в Москве приобретен в 2021 году, запись в ЕГРН внесена 20 октября.

Оба участка отнесены к прочим земельным участкам, ставка налога — 1,5%.

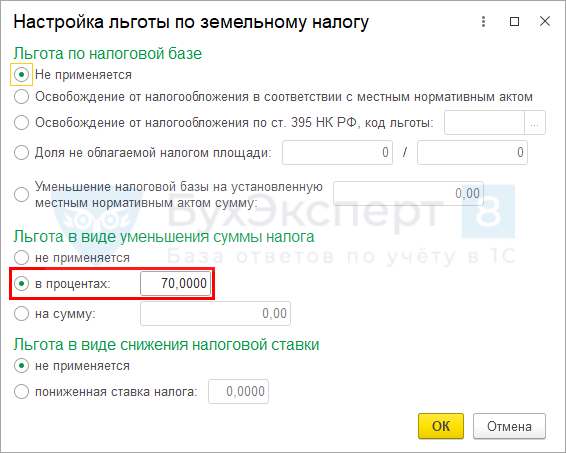

По земельному участку в Москве организация имеет право на льготу: уплату налога в размере 30% от исчисленной суммы (п. 1.4 ст. 3.1 Закона г. Москвы от 24.11.2004 N 74).

Нормативное регулирование

- Земельный налог исчисляется и уплачивается в соответствии с законодательством муниципальных образований, на территории которых расположены земельные участки, принадлежащие организации.

- Общая формула расчета:

- где:

Срок уплаты земельного налога за 2021 год (4 квартал) — единый для всех налогоплательщиков, до 1 марта 2022 года (п. 1 ст. 397 НК РФ).

Настройка земельного налога в 1С

Установите или проверьте настройки земельного налога (Главное — Налоги и отчеты — Земельный налог). Рассмотрим заполнение каждой ссылки.

Регистрация земельных участков

- Проверьте карточку регистрации земельного участка, который был в собственности с начала года.

- Создайте запись Регистрация земельного участка для нового участка, зарегистрированного в ЕГРН в 4 квартале.

- В поле Налоговая льгота укажите вид льготы и ее размер (по нашему примеру налог уменьшается на 70% — налог составляет 30% от исчисленного налога).

- После настройки льготы по земельному налогу под полем Налоговая льгота появляется ссылка, чтобы заполнить Заявление на льготу в налоговый орган.

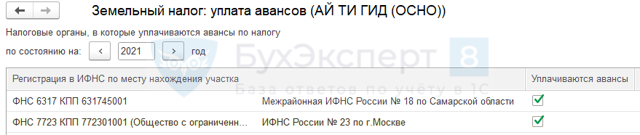

Уплата авансовых платежей

Проверьте настройки авансовых платежей на территориях уплаты земельного налога. Если флаг Уплачиваются авансы установлен, исчисленный налог за год будет уменьшен на авансовые платежи за 1, 2, 3 кварталы.

При расчете земельного налога в конфигурации Бухгалтерия 8 в базах с релизами до 3.0.106.60 может проявляться ошибка: «В закрытии месяца ошибочно не заполняются операции расчета авансовых платежей по транспортному и земельному налогам».

Для устранения ошибки обновитесь до указанного релиза.

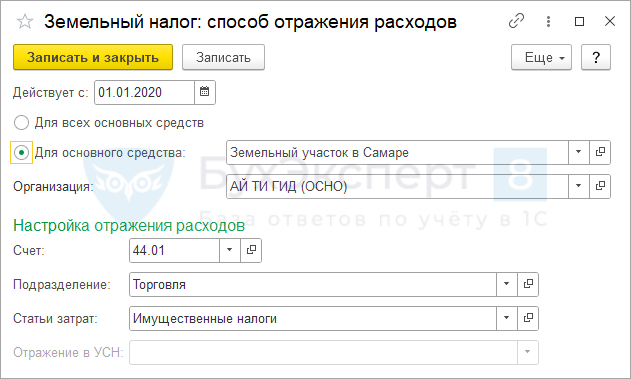

Способы отражения расходов

- Способ отражения расходов может устанавливаться для всех земельных участков или для каждого в отдельности.

Расчет земельного налога

Земельный налог рассчитывается автоматически регламентной операцией Расчет земельного налога в декабре 2021 (Операции — Закрытие месяца — Расчет земельного налога).

Проводки

- Проверить исчисленный налог можно в Справке-расчете земельного налога за 2021 год.

Уплата земельного налога

- Платежное поручение на уплату земельного налога сформируйте из Списка задач организации (Главное — Задачи организации).

- По ссылке открывается Помощник уплаты земельного налога.

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет земельного налога проведена за отчетный (налоговый) период.

По ссылке Расчет земельного налога за 2021 г. перейдите в Справку-расчет земельного налога за 2021 год. Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета земельного налога.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия рассчитать земельный налог за 2021, сроки уплаты земельного налога за 2021, как проверить в 1С правильность расчета земельного налога.

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Земельный налог в 2022 году: ставка, сроки уплаты, как его рассчитать, от чего зависит налог на землю

Для ИП сумму земельного налога считает налоговая и присылает квитанцию на уплату. Компании же должны рассчитывать налог самостоятельно. В статье — особенности расчета и уплаты.

Кто платит земельный налог

Земельный налог должны платить компании и ИП, у которых есть в собственности земельный участок. Если же бизнес владеет землей по праву безвозмездного срочного пользования или аренды, платить налог не нужно.

В некоторых случаях бизнес может быть освобожден от уплаты налога или платить меньше:

- У него есть право на федеральную или местную льготу по налогу.

- Участок входит в список земель, которые не облагаются налогом.

Рассмотрим обе ситуации подробнее.

Льготы по земельному налогу

Льготы бывают федеральными и местными.

Федеральное законодательство освобождает от уплаты налога участки, которые принадлежат определенным категориям плательщиков и используются ими. Например, это общественные организации инвалидов, народные художественные промыслы, резиденты свободных экономических зон.

Местное законодательство может освобождать и другие категории плательщиков. Информацию можно уточнить на сайте налоговой службы в специальном сервисе.

Если у налоговой есть сведения о праве на льготу, полученные по системе межведомственного взаимодействия, льготу предоставляют по умолчанию. Но надежнее подать в налоговую заявление и документы, которые могут подтвердить право на льготу. Это можно сделать через портал госуслуг, МФЦ или обратиться в налоговую напрямую.

Земли, освобожденные от налога

Перечень земель, освобожденных от налогообложения, приведен в ст. 389 налогового кодекса. Не облагаются налогом земельные участки, которые:

- Изъяты из оборота. Это земли федеральной собственности. Такие участки нельзя купить или подарить. Полный перечень таких участков есть в земельном кодексе.

- Ограничены в обороте. Это земли государственной или муниципальной собственности: занятые объектами культурного наследия, музеями-заповедниками, земли из лесного фонда, земли под гидротехническими сооружениями, которые расположены в пределах водохранилища.

- Входят в состав общего имущества многоквартирных домов.

Все земельные участки, которые не облагаются земельным налогом, налоговая служба заносит в специальную картотеку.

Формула для расчета земельного налога

Для ИП — владельцев земельных участков налог считает налоговая инспекция, поэтому им эта формула не понадобится. Организации рассчитывают размер земельного налога самостоятельно. Для этого нужно знать кадастровую стоимость участка и налоговую ставку.

Если землю купили или продали в течение года, земельный налог рассчитывают с учетом коэффициента владения.

Количество полных месяцев считают так: месяц учитывают, если купленный участок зарегистрировали в ЕГРН с первого по 15-е число включительно, или после продажи зарегистрировали переход права собственности к покупателю в ЕГРН с 16-го по последнее число включительно.

Дальше остановимся подробно на кадастровой стоимости, налоговых ставках, а также приведем пример расчета.

Кадастровая стоимость участка

При расчете земельного налога используют кадастровую стоимость земельного участка, установленную на 1 января в Едином государственном реестре недвижимости — ЕГРН. Для вновь созданных участков используют кадастровую стоимость, установленную на дату внесения стоимости в ЕГРН.

Узнать кадастровую стоимость участка можно тремя способами на сайте Росреестра:

- Запросить выписку из ЕГРН.

- В сервисе «Справочная информация по объектам недвижимости в режиме online».

- На интерактивной карте в разделе «Публичная интерактивная карта».

Выписку из ЕГРН обычно заказывают, если компании нужна кадастровая стоимость на определенную дату или понадобилось официальное подтверждение стоимости. Ее можно запросить только в электронном виде через сайт Росреестра, для этого понадобится усиленная квалифицированная электронная подпись — КЭП.

Чтобы получить справку, нужно зайти на сайт Росреестра в раздел «Получение сведений из ЕГРН», выбрать вид выписки «О правах отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимости» и ввести кадастровый номер объекта недвижимости.

В сервисе «Справочная информация по объектам недвижимости в режиме online» кадастровая стоимость будет указана на день последнего обновления базы. Чтобы узнать стоимость участка, нужно ввести в специальное поле его адрес.

На интерактивной карте в разделе «Публичная интерактивная карта» кадастровая стоимость будет также указана на день последнего обновления базы. Для определения стоимости понадобится адрес объекта или его кадастровый номер.

Бывает, что в ЕГРН отображаются неверные данные. Например, это может быть техническая ошибка — описка, опечатка, арифметическая ошибка, или реестровая — ошибка в межевом или техническом плане, карте-плане территории или акте обследования по вине лица, проводившего кадастровые работы. Если нашли ошибку, нужно подать заявление на исправление ошибки на сайте Росреестра в личном кабинете.

Порядок исправления ошибки зависит от ее вида. Например, для исправления реестровой ошибки нужны будут документы, которые подтвердят ее наличие и содержат правильные данные. А для исправления технической достаточно подать заявление

Порядок исправления ошибки зависит от ее вида. Например, для исправления реестровой ошибки нужны будут документы, которые подтвердят ее наличие и содержат правильные данные. А для исправления технической достаточно подать заявление

Об ошибке нужно также сообщить в налоговую. Налогоплательщик не должен доплачивать земельный налог, если он посчитал его по ошибочным или устаревшим данным из кадастра.

Еще компания может посчитать, что кадастровая стоимость ее участка завышена. Тогда можно потребовать ее пересмотра: обратиться в ведомство, уполномоченное региональными властями, и подать заявление об установлении кадастровой стоимости, равной рыночной стоимости участка. Если не удалось добиться справедливости в региональном ведомстве, заявление можно подать в суд.

Особенности расчета кадастровой стоимости

Бывают ситуации, когда кадастровая стоимость участка изменилась в течение года, землю купили или продали в течение года или участок оказался вообще без кадастровой стоимости. Тогда кадастровую стоимость нужно определять в особом порядке.

Кадастровая стоимость участка изменилась в течение года. Это может произойти в таких случаях:

- Изменились характеристики участка. Например, его площадь или разрешенный вид землепользования.

- Региональное ведомство или суд установил кадастровую стоимость, равную рыночной стоимости участка.

- Владелец участка исправил ошибку в ЕГРН.

По общему правилу изменения нужно учитывать с 1 января следующего года. Но из этого правила есть исключения. Пересчет налога за текущий или предыдущие налоговые периоды возможен, если кадастровая стоимость снижена до рыночной по решению уполномоченного регионального ведомства либо суда или в результате исправления технической ошибки.

Если кадастровая стоимость меняется из-за изменений характеристик земельного участка, налоговую базу за периоды до и после изменений рассчитывают с учетом специальных коэффициентов.

Участки без кадастровой стоимости. Если кадастровая стоимость земельного участка не определена или о ней нет информации в ЕГРН, платить земельный налог не нужно.

В Крыму и Севастополе другие правила. Если кадастровую стоимость земельных участков не утвердили, налог платят по нормативной оценке земли. Как только утвердят кадастровую стоимость, с 1 января нужно считать налог по ней.

Налоговые ставки

Налоговые ставки по земельному налогу устанавливают города федерального значения, а за их пределами — муниципалитеты, самостоятельно, но в пределах установленного лимита. Ставки зависят от категории земель и вида использования участка.

Максимальные ставки земельного налога

| 0,3% | Сельскохозяйственные Занятые жильем и объектами инженерной инфраструктуры. Исключение — земельные участки, на которых размещены объекты, не относящиеся к жилью и объектам инженерной инфраструктуры Купленные для жилищного строительства. Исключение — земельные участки, которые выделены для жилищного строительства, но используются в предпринимательской деятельности

Ограниченные в обороте из-за использования в обороне, безопасности и таможенных нужд. Статус таких участков устанавливает Минэкономразвития |

| 1,5% | Для остальных земельных участков |

Все ставки по земельному налогу, действующие в муниципалитете, можно найти на сайте в сервисе налоговой службы. Если на местном уровне налоговые ставки не утверждены, налог рассчитывают по максимальным ставкам — 0,3 или 1,5%.

Пример расчета земельного налога

Рассчитаем налог на земельный участок, который был в собственности неполный год.

Компания «Альфа» зарегистрирована в Москве. Ей принадлежит земельный участок, который находится в городе Сергиев Посад Московской области и занят цехом. Кадастровая стоимость участка на 1 января 2021 года — 10 000 000 ₽.

- 23 марта 2021 года компания продала земельный участок.

- Ставка земельного налога в Сергиевом Посаде по этой категории земли — 1,5%.

- Размер земельного налога за 2021 год бухгалтер «Альфы» рассчитал с учетом коэффициента владения.

- Расчет коэффициента владения и налога

| Коэффициент владения | 3 мес. / 12 мес. = 0,25

Право собственности на земельный участок утрачено после 15-го числа месяца, поэтому март 2021 года бухгалтер посчитал как полный месяц |

| Земельный налог за 2021 год | 10 000 000 ₽ × 1,5% × 0,25 = 37 500 ₽ |

Расчет налоговых платежей рекомендуем оформлять бухгалтерской справкой. Этот документ будет основанием для отражения налога в бухгалтерском и налоговом учете. Еще он пригодится, чтобы сравнить суммы налога, начисленные компанией, с расчетом налоговой инспекции.

Как и куда платить налог и сроки его уплаты

Налоговый период по земельному налогу — календарный год. Предприниматели всегда платят земельный налог раз в год: до 1 декабря текущего года — за предыдущий год.

Отчетные периоды у компаний — первый, второй и третий кварталы календарного года. Компании платят налог либо один раз в год, либо четыре раза в год. Все зависит от того, установлены ли в городе федерального значения или муниципалитете отчетные периоды — узнать это можно на сайте налоговой службы.

Если отчетные периоды установлены, в течение года компания должна рассчитывать авансовые платежи: годовой земельный налог делят на четыре и платят его равными частями раз в квартал.

Если отчетные периоды не установлены, перечислять авансовые платежи не нужно.

Куда платить. Земельный налог и авансовые платежи по нему платят в налоговую по местонахождению земельного участка.

Сроки уплаты. Земельный налог перечисляют до 1 марта года, следующего за истекшим. Например, налог за 2021 год нужно уплатить до 1 марта 2022 года. Авансовые платежи перечисляют до последнего числа месяца, следующего за истекшим отчетным кварталом.

В 2022 году авансовые платежи с учетом выходных дней нужно уплатить:

- до 4 мая — за первый квартал;

- до 1 августа — за второй квартал;

- 31 октября — за третий квартал.

Декларацию по земельному налогу не сдают. После уплаты налога за год нужно дождаться сообщения от налоговой с ее расчетом. Если данные совпали, больше ничего делать не надо.

Если нет, то у компании есть два варианта:

- В течение десяти рабочих дней отправить в налоговую инспекцию свой расчет налога и пояснения по нему в произвольной форме. Налоговая инспекция рассмотрит пояснения и, возможно, сделает перерасчет.

- Согласиться с инспекцией и оплатить налог. Потом в зависимости от того, больше получилась сумма или меньше, погасить недоимку с пенями либо заявить налог к возврату.

Если компания и инспекция не смогут договориться, придется обжаловать решение по налогу в управлении налоговой службы по региону, а затем обращаться в суд.

Несвоевременная уплата или неуплата налога

Если земельный налог или авансовые платежи были перечислены с опозданием, налоговая может начислить пени. Пени рассчитывают за каждый день просрочки платежа по налогу исходя из 1/300 ключевой ставки ЦБ за первые 30 дней, а потом по 1/150 за все последующие.

Если неуплата земельного налога выявлена по результатам проверки, компании придется заплатить Штраф — 20% от суммы неуплаченного налога. Если инспекторы докажут, что компания умышленно занизила налог, то штраф возрастет до 40%.

Оштрафовать организацию могут только за неуплату или неполную уплату налога по итогам года. На сумму неуплаченных авансовых платежей штрафы не начисляются.

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Подробнее

Налог на землю в 2021 году для юридических лиц

Изменения в законодательстве

В системе начисления налоговых платежей вступает в силу ряд законодательных поправок в 2021 году.

За отчетный период 2020 года не нужно подавать декларации 1 февраля 2021 года. Но организации продолжат заниматься расчетом налогов, авансовых платежей и включением их в бюджет.

Уплатить земельный налог организации должны до 1 марта того года, который следует за прошедшим налоговым периодом. 1 марта 2021 года — конечная дата, когда можно внести земельную пошлину по итогам 2020 года.

Налогоплательщики должны вносить авансовые платежи по налогам не позже последней даты месяца, идущего за прошедшим отчетным периодом.

С 1 января 2021 года законодательные органы регионов России не могут устанавливать сроки расчета по земельному налогу. Даты платежей устанавливает Налоговый Кодекс РФ.

Земельные участки, купленные для индивидуального жилищного строительства и эксплуатируемые в предпринимательской деятельности, не могут облагаться налоговой ставкой в 0,3%.

Поправки записаны в НК РФ на основании Федерального закона РФ №325-ФЗ от 29 сентября 2019 года.

Что должны делать организации, и какие еще поправки вступают в силу:

Если организация является собственником аграрного участка, но налоговая инспекция не направила уведомление с рассчитанной суммой земельного налога, значит в ФНС нет об этом информации.

Для исправления ситуации юридическое лицо обязано уведомить налоговый орган о владении землей, чтобы получить сумму налога на землю в 2021 году.

К сообщению о наличии земельного участка нужно прикрепить дубликаты документов, устанавливающих право на владение землей. Направить документацию в налоговый орган — не позднее 31 декабря года, идущего за прошедшим налоговым периодом.

Если организация приобрела земельный участок в 2020 году, а налоговая инспекция не рассчитала пошлину, до конца 2021 года юридическое лицо должно уведомить ФНС о наличии имущества.

Если не выполнить обязательство, организация будет оштрафована на сумму, равную 20% от неуплаченной суммы налога по земельному участку.

за аграрные участки, которые организации получают в Наследство, предусмотрен земельный налог, как и при налогообложении имущества физических лиц. Пошлину рассчитывают с даты вступления в наследство;

нет возможности устанавливать дифференцированные ставки по налогу с учетом вида территории, где находится объект налогообложения;

сформирована система, по которой будут выявлять участки, не эксплуатируемые для сельскохозяйственного назначения. В течение 10 дней с даты выдачи предписания о ликвидации нарушения правил земельного законодательства важно предоставить в налоговую инспекцию информацию о неиспользовании аграрного участка по назначению. Занимаются этим органы, проводящие государственный земельный надзор;

если нарушение устранено, или предписание отменено, сведения об этом также нужно предоставить в налоговый орган. Срок — в течение 10 дней после дня, когда ответственное учреждение установило данный факт.

Изменения начнут действовать с 1 января 2021 года. Они связаны с тем, что юридическим лицам не придется подавать декларации по земельному участку за 2020 год.

Сам процесс начисления налога не должен вызывать проблемы. Есть несколько правил начисления платежа, которыми руководствуется налоговый орган:

Пошлину не начисляют, а налогоплательщик ее не уплачивает, если стоимость земельного участка не зафиксирована в кадастре.

В процессе расчета могут возникнуть сложности, если в течение отчетного периода корректировалась кадастровая стоимость участка земли, которым владеет налогоплательщик. В соответствии с правилами Налогового кодекса, во время формирования отчетности кадастровая стоимость измениться не может. Если были произведены корректировки, и суд допустил ошибку, кадастровую стоимость должны пересчитать.

Если в период начисления налога владелец приостановил эксплуатацию земельного участка, размер пошлины устанавливается с использованием коэффициентов. Это параметры, предусмотренные законодательством.

Если участки земли располагаются отдельно, например, в разных субъектах страны, сумма пошлины исчисляется по каждому из объектов имущества.

Интересно! Пенсия по инвалидности 1 группа в 2021 году в Москве

Юридические лица — компании, которые относятся к исполнительной системе, могут освободить себя от уплаты земельного налога. Льготы могут получить организации, владеющие аграрными участками и использующие их в качестве автомобильных федеральных трасс.

Для использования льгот по налогообложению аграрных территорий, предприятия должны направить в ФНС заявление. Ранее до отмены деклараций возможность получения льгот отмечалась в бланке отчетности — в реквизите «Код налоговой льготы». Теперь для предоставления заявки применяется единая форма. Составляющие документа на получение привилегий по налогообложению земли:

раздел для налога по земле;

страница для пошлины на транспортное средство.

Компания, претендующая на привилегии по налогу на землю, может не представлять в налоговый орган раздел на транспортную пошлину. Подробности можно узнать в территориальной инспекции.

Необходимая информация по оформлению льготных условия для земельного налога:

кадастровый номер аграрного участка;

срок использования льготы и ее код;

данные о муниципальном документе, который утверждает право на льготу;

данные о справках, свидетельствующих о привилегии.

Во вложении к правилам составления заявления предусмотрены коды льготы. Привилегии могут быть установлены, как муниципалитетом, так и на федеральном уровне.

Данные о региональном правовом документе не вносятся, если компания использует льготы на налогообложение земель, эксплуатируемых под российские дороги.

Начало каждого года — время для налоговых изменений, и в 2021 году также запланированы корректировки в уплате налога на землю для юридических лиц.

В 2021 году начнут действовать корректировки в налоговом законодательстве по уплате пошлины за землю. Это касается налогоплательщиков — предприятий.

Юридическим лицам не нужно подавать декларации до 1 февраля, однако начислять пошлину, авансовые платежи и включать их в бюджет придется.

Компании могут подать единую декларацию по налоговым обязательствам за 2020 год. Последний день приема отчетных документов — 1 марта 2021 года. Муниципалитет не может устанавливать сроки уплаты пошлины. Даты закреплены Налоговым кодексом РФ.

Если компания владеет участком земли, а в налоговой инспекции нет об этом информации, налогоплательщик должен известить ФНС. Если этого не сделать, организация заплатит штраф в размере 20% от суммы не уплаченной пошлины за участок.

Налог в размере 0,3% не начисляется в отношении аграрных участков, которые компании используют в предпринимательстве или для ИЖС.

Земельный налог в 2021 году для бизнеса

Порядок расчета и подачи деклараций различных налогов периодически меняются. Большинство изменений вступает в силу с начала нового года.

В некоторых случаях работа бухгалтера становится легче, иногда появляются дополнительные сложности, новые формы отчетности и т. д. Текущий год не является исключением, в том числе, и по земельному налогу.

Ряд изменений в части начисления и уплаты было внесено Федеральным законом от 23 ноября 2020 г. №374-ФЗ.

Что изменилось в 2021 году

Главное изменение заключается в том, что предприниматели и юридические лица освобождены от подачи деклараций. Земельный налог в 2021 году для бизнеса должен оплачиваться в сроки, которые утверждены НК РФ. Размер оплаты должен совпадать с размером начислений, информацию о которых предоставляет районная ИФНС. Данные изменения можно охарактеризовать как условно положительные.

Отрицательным изменением для бизнеса является уменьшение числа исключений, когда корректировка кадастровой стоимости должна учитываться при перерасчете начислений текущего и прошлых периодов. Таких исключений осталось всего 2.

Начиная с текущего года обязанность уведомлять ФНС о наличии земельных участков, подлежащих налогообложению, лежит на налогоплательщике (раньше происходил обмен данными между ведомствами – Росреестром и ФНС).

Внимание! В случае нарушения сроков подачи уведомления, налогоплательщику в соответствии с п.3 ст. 129.1 НК РФ придется заплатить штраф в размере 20 % от суммы, которая должна был быть начислена и уплачена.

Также произошли определенные изменения в части порядка перечислений в бюджет.

Порядок уточнения информации о суммах начисленного налога

В условиях, когда обязанность по подаче декларации отменена, у налогоплательщика возникает вопрос: как узнать суммы, которые он обязан начислить и перечислить в бюджет?

В соответствии с данными Росреестра специалисты ИФНС произведут расчет и направят соответствующее уведомление налогоплательщику. Форма такого уведомления утверждена внутренним приказом ФНС РФ № ММВ-7-21/337 от 05 июля 2019 года.

Однако в данной процедуре имеются определенные подводные камни.

В частности, сохранилась обязанность налогоплательщика перечислять в бюджет авансовые платежи. Следовательно, за компаниями сохраняется обязанность:

-

Самостоятельно рассчитать налог.

-

Перечислить авансовые платежи.

-

Отразить данную операцию в регламентированном учете.

И только потом, после получения уведомления – сверить свои расчеты с данными налоговиков, и при необходимости доплатить налог (или оформить возмещение). Для отражения в регламентированном учете сверки самостоятельно рассчитанного налога с данными ИФНС следует использовать бухгалтерскую справку.

Внимание! Основной алгоритм расчета земельного налога в 2021 году не изменился.

Сроки уплаты земельного налога в 2021 году

С начала текущего года установлены единые по всей России даты, когда налогоплательщик перечисляет в бюджет суммы налога. Если раньше сроки устанавливались на местном уровне, каждый муниципалитет мог определять свои даты, то теперь единый срок установлен на федеральном уровне.

За муниципальными органами власти сохранилась только установка налоговых ставок в соответствии со ст. 397 НК РФ и п. 63 ст. 2, п. 72 ст. 2 Закона от 29 сентября 2019 г. №325-ФЗ.

На 2021 год определен поквартальный порядок уплаты земельного налога в следующие даты:

- до 1 марта оплачивается налог за 2020 год;

- до 30 апреля – за первый квартал текущего года;

- до 2 августа – за второй квартал;

- до 1 ноября – за третий.

Проблема заключается в сроках направления уведомления ФНС РФ. Оно может быть отправлено практически в любое время, в том числе, позже срока уплаты, который теперь закреплен в НК РФ.

Кроме того, нормативными актами установлено, что исполнять обязанность по направлению уведомления ИФНС должно всего один раз в год.

Таким образом, работа бухгалтера не только не станет проще, наоборот, она в определенной мере усложнится.

Сроки получения сообщения с суммами начисленного налога

- Порядок направления уведомлений утвержден внутренним приказом ФНС РФ № ЕД-7-2/448 от 16 июля 2020 года.

- Бухгалтер сможет сопоставить размер налога, который он рассчитал самостоятельно с расчетами ИФНС только после получения соответствующего сообщения.

- Для инспекторов установлены следующие сроки направления уведомлений:

- В течение полугода с даты, когда налогоплательщик обязан был перечислить налог за прошлый год (в 2021 году – это 1 марта, следовательно, налоговики обязаны прислать сообщение не позднее 1 сентября).

- В течение 2 месяцев с момента получения оснований для перерасчета налога.

- В течение 1 месяца с момента получения сведений из ЕГРЮЛ о начале процедуры ликвидации ИП или юридического лица.

Таким образом, у ИФНС есть полное право прислать сообщение с суммами начисленного налога позже срока его уплаты. Так, сверить собственный расчет по итогам 2020 года с данными налоговой инспекции налогоплательщик сможет только в сентябре 2021 года. При этом за нарушение сроков оплаты компанию оштрафуют в соответствии с НК РФ.

Сообщение будет направляться либо почтой, либо в рамках ЭДО (если с компанией задействован такой канал связи), либо лично в руки руководителю или представителю предприятия (при наличии доверенности).

Прохождение переходного периода и порядок сдачи отчетности за 2020 год

Поскольку обязанность подачи декларации отменена с текущего года, то за 2020 год сдавать отчетность по земельному налогу не нужно. ИФНС выполнит необходимые расчеты самостоятельно. Вместе с тем, произвести расчеты суммы к уплате бухгалтеру все равно придется, чтобы не нарушать сроки перечисления (1 марта 2021 года).

Положительным фактом является сохранение возможности подачи уточненных декларация за 2020 год и более ранние периоды. Об этом сказано в письме ФНС № БС-4-21/22311 от 31 октября 2019 года.

Внимание! При подаче уточненки расчет сумм налога следует проводить в соответствии с правилами, которые действовали в том периоде, за который подаются корректировки.

Как проверить начисленный налоговиками земельный налог?

Алгоритм расчета сумм земельного налога остался прежним. Он определен в НК РФ (абз. 1 п. 1 ст. 391 НК РФ). Налоговой базой по-прежнему является кадастровая стоимость земли на начало года. Ее следует умножить на ставку налога, которая утверждена на муниципальном уровне.

Узнать кадастровую стоимость своего земельного участка можно по ссылке.

В случае приобретения земельного участка в течение года, для расчета налога, кадастровая стоимость принимается, которая была установлена на момент внесения данных в ЕГРН о смене собственника. Данный порядок определен в абз. 2 п. 1 ст. 391 НК РФ.

Со всеми особенностями расчета земельного налога можно ознакомиться в статье 396 НК РФ.

Что делать в случае несогласия с расчетами ИФНС

Для того, чтобы доказать свою правоту бухгалтеру потребуется собрать определенный пакет документов.

Во-первых, должна быть бухгалтерская справка, где отражен расчет земельного налога и платежные поручения, которые подтверждают оплату авансовых платежей.

Также потребуются документы, подтверждающие право собственности на земельные участки. Дополнительным аргументом будет местный Нормативный акт, в котором устанавливаются ставки земельного налога.

Весь пакет с сопроводительным письмом, в котором выражено несогласие плательщика с размером начислений, следует направить по почте в ИФНС.

У налоговой будет 30 дней на рассмотрение претензии и подготовку ответа. Если решение будет положительным и ИФНС скорректирует свой расчет, то об этом придет соответствующее сообщение. В противном случае свою правоту придется доказывать в суде.

Порядок действий при неполучении сообщения с суммой налога

При наступлении сроков получения уведомления из ИФНС и его неполучении, руководителю или бухгалтеру придется в соответствии с п. 2.2 ст. 23 НК РФ самостоятельно проинформировать об этом факте налоговую инспекцию.

Другими словами, налогоплательщик обязан следить не только за собой, но и за налоговой. При отсутствии сообщения с суммами начисленного налога рекомендуется направить в ИФНС сообщение о том, что в собственности юрлица имеется земельный участок с приложением копий документов, подтверждающих права на него. Возможно, в инспекции просто пропустили данный участок и не произвели расчет.

Бланк сообщения утвержден приказом ФНС РФ№ ЕД-7-21/124@ от 25 февраля 2020 года. Уведомление следует направить один раз, не позднее 31 декабря года, следующего за отчетным. Ответ на уведомление ждать не обязательно, поскольку у ИФНС отсутствует обязанность отвечать на такие сообщения.

При несоблюдении описанного порядка возникает риск получить штраф в размере 20 % от суммы налога в соответствии с п. 3 ст. 129.1 НК РФ (нарушение сроков уведомления о наличии объекта налогообложения). Однако, если сроки платежей не нарушаются, вероятность отбить такой штраф в суде достаточно высока.

КБК по земельному налогу в 2020 — 2021 годах для юридических лиц

Земельный налог для юридических лиц — КБК в 2020-2021 годах по нему указываются в соответствии с действующим законодательством. Кто и когда должен уплачивать налог на землю? Какие КБК по земельному налогу указывать в платежке в 2020-2021 годах? Ответы на эти и другие вопросы рассмотрим в материале далее.

Природные ресурсы, в том числе и земля, представляют собой объект налогообложения. Владельцы земельных наделов — лица, владеющие ими на правах бессрочного пользования, пожизненно унаследованного владения, собственности, — обязаны перечислять в бюджет налог на землю.

Земельный налог носит местный характер и вводится в действие законодательными актами на муниципальном уровне (п. 1 ст. 387 НК РФ). Действие земельного налога в городах федерального значения регламентируется НК РФ и законами этих городов (Москвы, Санкт-Петербурга, Севастополя).

С 2021 года за налоговый период 2020 года изменились сроки уплаты авансов по налогу землю. Кроме того, декларировать земельный налог больше не нужно. Налоговики самостоятельно рассчитают сумму налога к уплате и пришлют уведомление. Подробности читайте здесь.

Напоминим, что ранее местные власти были вправе самостоятельно устанавливать сроки уплаты и действующие ставки налога.

Объектами выступают участки земли, которые находятся в рамках территорий муниципальных образований и городов со статусом федерального значения.

Изъятые из оборота, входящие в состав лесного или водного фондов, объекты наследия культуры, а также земли в составе имущества собственников многоквартирных домов налогом не облагаются (п. 2 ст. 389 НК РФ).

Если земля находится в аренде или на правах безвозмездного срочного пользования, пользователи таких территорий плательщиками не признаются (п. 2 ст. 388 НК РФ).

Подробнее об объекте налогообложения можно прочесть в статье «Объект налогообложения земельного налога».

Юрлица как плательщики налога

Обязанности по уплате земельного налога существуют не только у граждан, но и у юрлиц, которые признаются собственниками участков. При этом использование льготных систем налогообложения не освобождает юрлиц от обязанности уплачивать налог на землю, которая принадлежит им на праве собственности.

Когда нужно платить налог на землю, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

До 2020 года (то есть по 2019 год включительно) юрлица рассчитывали налог самостоятельно и сдавали декларацию по нему. С налога за 2020 год правила меняются, и организациям больше этого делать не придется. Земельный налог они, как и физлица, будут платить на основании уведомлений от ИФНС.